中国车企海外收购沉浮录

案例报道 · 2024-12-31

11月中旬,吉利控股官宣旗下极氪、领克两大汽车品牌将进行合并。与此同时,有媒体爆料,极星汽车也开始为并入极氪做准备。

极星汽车于2015年被沃尔沃汽车收购,间接也与吉利扯上了关系。2017年,极星汽车宣布正式独立,成为由沃尔沃和吉利控股打造的合资品牌,总部位于瑞典,生产基地在中国。

2022年6月,极星汽车通过SPAC(特殊目的收购公司)上市,然而公司一直处于亏损状态,股价已从上市之后的高点16美元跌落至如今的1美元左右,累计跌幅超过93%。SEB(瑞典北欧斯安银行)更是直接将极星的估值从180亿克朗下调至0克朗,字面意义上似乎在说极星已一文不值。

今年2月23日,沃尔沃汽车宣布计划将其所持极星股份中62.7%的股权分配给吉利,这意味极星的经营和财务,将由吉利承担。

仅从资本层面来看,“接盘”极星,对于吉利来说无疑是一笔失败的收购。而吉利先前收购沃尔沃又被外界称为“过去五十年国内车企最成功的收购案”,那么车企收购并购案成功的关键点到底是什么?

下面,将从几个角度为大家复盘国内车企海外投资并购的历程,试图还原一个更加真实、复杂、荣辱共存的中国车企海外收购真面貌。

1、一笔成功的收购,成就一个商业帝国

近年来,中国汽车企业收购并购了多个国际知名汽车品牌,包括沃尔沃、名爵、宝沃、萨博、宝腾和锰铜英伦等。

这些收购并购动作对中国车企而言,既是通往世界汽车之巅的捷径,也是布满荆棘的险途。有的车企精心筹备、果断出手,在收购后成功整合资源,实现了技术飞跃与品牌重塑。但也有车企在这场跨国博弈中遭遇困难,文化冲突、技术消化不良、市场整合不力等问题接踵而至。

这其中尤以吉利对沃尔沃的收购收获最丰。

2010年,吉利宣布对沃尔沃的收购消息时,几乎引发了全行业的轰动。交易之初,这笔并购一度被外界称为是“蛇吞象”,除了因为吉利用杠杆收购的方式,18亿美元拿下沃尔沃,更在于与沃尔沃相比,吉利当年不过是一家只有13年造车经验的“小兄弟”,而沃尔沃却是拥有近百年历史、品牌价值接近百亿美元、全球雇员达19000多人的跨国车企。

好在双方沟通较为顺利,收购完成后,吉利迅速开始了一系列整合动作与战略调整。现在总结来看,基本围绕着“三大步”进行,即技术整合、品牌管理和市场拓展。

在技术方面,吉利深知沃尔沃在汽车安全技术、新能源技术以及发动机技术等领域的深厚底蕴。例如,沃尔沃的City Safety城市安全系统堪称行业领先,吉利积极推动该技术在旗下部分车型中的应用与适配,不仅提升了产品的安全性能,也增强了消费者对吉利品牌的认可度。此后吉利推出了使用沃尔沃架构的领克01、吉利星越、极星2等众多车型,其中尤以领克01最为典型,该车型不仅搭载了含有沃尔沃技术2.0TD涡轮增压发动机,安全配置的规格上也与沃尔沃技术协同,搭载了AEB自动刹车功能、倒车侧方辅助、盲点监测系统、主动远近光调节等17项智能驾驶辅助技术。

在品牌管理上,吉利充分尊重沃尔沃的独立性,保留其在瑞典的研发中心和管理团队,让沃尔沃继续按照自身的高端品牌定位发展。这一举措使得沃尔沃在全球豪华车市场得以稳固根基并实现增长,根据J.D. Power的汽车质量研究报告,沃尔沃在2021年全球高质量品牌榜单中,排名第18位。

在市场拓展方面,吉利与沃尔沃实现了资源共享与协同发展。双方共同开拓新兴市场,如在欧洲市场,沃尔沃的销售网络与售后服务体系为吉利汽车的进入提供了便利通道。借由此,吉利汽车出口到欧洲的数量从收购前几乎为零,增长到2023年的超过10万辆。

这笔收购也帮助沃尔沃实现了长足的发展。2010年,沃尔沃全球仅售出37万辆汽车,完成收购后,自2011年以来,随着销售额持续攀升,沃尔沃公司一直处于盈利状态,在2019年全球销量突破70万辆大关,实现销量翻番,此后数年也一直维持在70万左右的量级。

2021年10月29日,沃尔沃宣布在瑞典斯德哥尔摩证券交易所挂牌上市,当天市值突破220亿美元,相比于收购时的18亿美元,吉利一举获得超过10倍的收益。

通过一系列数据可以看出,吉利收购完沃尔沃之后,帮助其从之前的濒临破产到驰骋全球、并获得了资本市场的认可,因此国元证券将之称为是“收购转型成功的典型案例”。

另一个成功的案例是上汽对MG(名爵)的收购,不过与比亚迪和沃尔沃不同,这个收购案几经波折才最终成型。

MG品牌成立于英国牛津,至今已有百年历史。百度百科更是把MG的发展史看成是英国乃至世界汽车工业发展史最重要的一部分,《大英百科全书》也用“MG”来定义跑车。

只可惜这家辉煌的车企几经转手,始终未找到发展良机,2004年罗孚集团(彼时罗孚集团旗下品牌仅剩MG和罗孚)因债务问题宣告破产,不久后中国品牌尝试接手。

第一个接洽MG的是南京汽车,起初南汽的规划较为保守,计划出资1亿元,仅收购罗孚的设备、技术以及旗下车型,并未有控股的心思。奈何南汽自身财务状况堪忧,处于亏损3.8亿的困境之中,收购资金捉襟见肘。

鉴于此,相关部门有意促成上汽集团与南汽携手参与罗孚的收购事宜。上汽对该提议欣然应允,南汽却心生抵触,这一态度差异致使联合收购计划流产。

随后在2005年6月,上汽果断摒弃南汽,独自与罗孚签署合作协议,豪掷10亿美元,计划先成立合资公司购入罗孚的技术与设备,后续逐步将罗孚剩余股权纳入囊中。但世事难料,南汽以5700万英镑抢在上汽之前,成功从罗孚集团手中拿下MG,诞生了“南汽名爵”。而罗孚的其余部分则被上汽收入,改名后成了“上汽荣威”。

此后,南汽资金问题日益凸显,急需外部支援。最终在2007年,上汽以20.95亿元及3.2亿股份的代价,将南汽母公司跃进集团的全部汽车业务接收。

至此,荣威和MG这两个英系品牌,均归入了上汽名下。

此后,上汽集团几乎不遗余力的帮助MG进行改革。最典型的就是上汽把其自研的三电技术几乎全部移植给了MG,于是就有了高性价比纯电小车MG MULAN,纯电动超跑MG Cyberster,以及今年4月最新亮相的零百加速仅1.9秒的概念超跑MG EXE181。

而借助MG的英系基因,上汽也如愿打开了海外市场。虽说2023年MG在国内只卖了6万辆,但海外销量却高达78万辆,甚至凭借一己之力,扛起了整个上汽集团出口业务的75%。

尤其是在欧洲,MG的销量完全可以用大杀四方来形容。

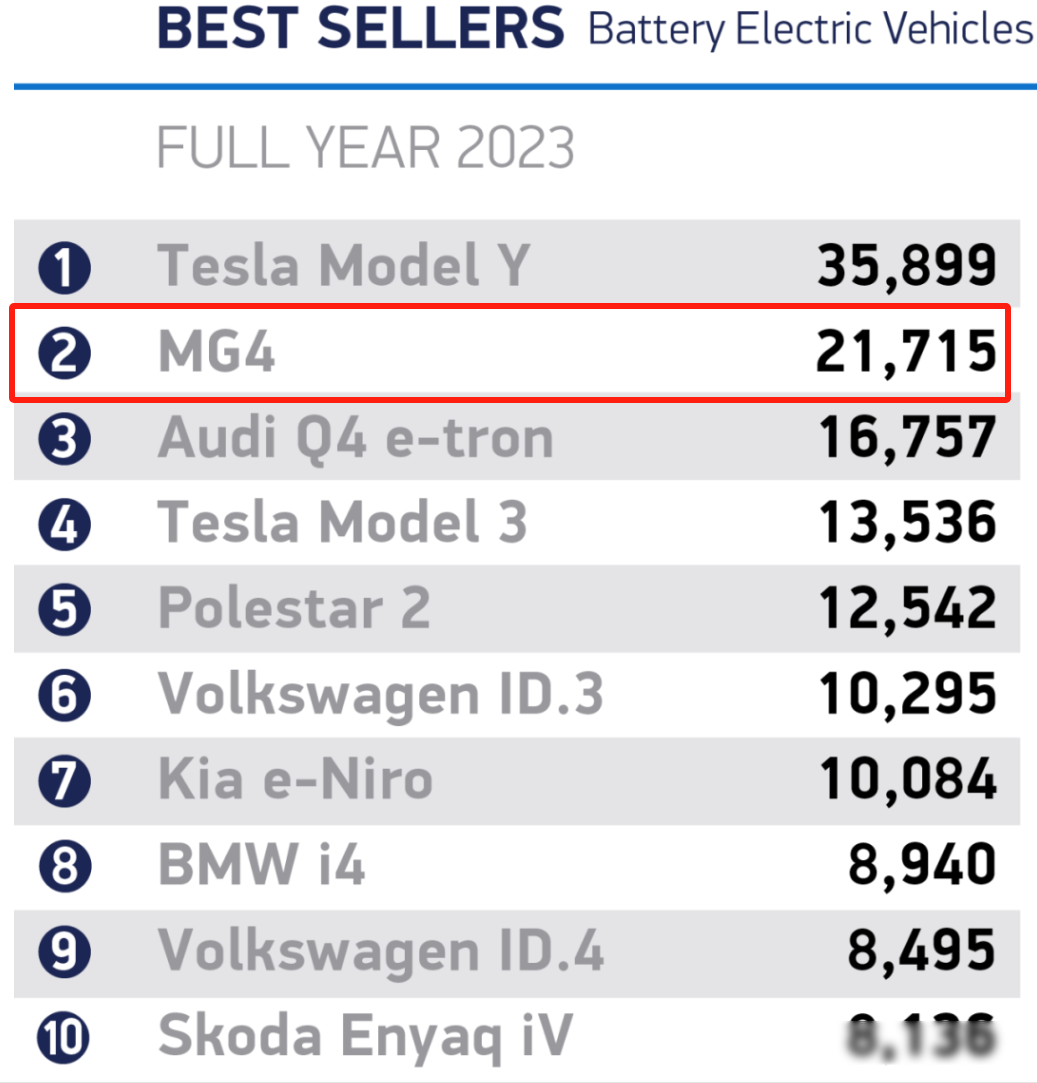

就比如在老家英国,2023年,MG4 EV的销量就仅次于特斯拉Model Y。不只是新能源,MG燃油车的表现也相当不错,2023年,MG ZS车型在西班牙售出19818辆,仅次于达契亚Sandero、西亚特Arona和丰田Corolla,排在第四位。

通过收购并购海外资产,大幅降低了进入海外市场的难度,众多中国车企有了与世界顶级巨头的一战之力。2023全年,我国汽车整车出口491万辆,同比增长57.9%,首次跃居全球第一。像沃尔沃、MG这样的流着“中国血”的洋品牌,正在成为中国车企“走出去”的利器。

2、几家欢喜几家愁,壮志未酬的苦涩篇章

但另一方面,有成功的案例,就难免有失败的案例,这其中尤以北汽对宝沃的收购最为惨烈。

宝沃汽车1919年成立于德国,曾居德国第三大汽车制造商席位,其影响力与奔驰、宝马不相上下,后因经营不善于1961年宣布破产。

2014年,为发展乘用车业务,北汽福田以500万欧元的价格从宝沃品牌所有者Borgward AG公司收购该品牌,希望借助于宝沃的德国基因快速打开国内乘用车市场。随后宝沃汽车以“德系血统、德系豪华车”为口号开始在中国市场进行品牌传播。

在福田的治下,宝沃选择从当时大热的SUV市场切入,2016年旗下首款SUV车型BX7上市即热销。上市当年,仅凭一款车,宝沃汽车的销量就达到近3万辆,但好景不长,进入2017年,随着SUV的热潮渐退,宝沃的销量也开始出现下滑,2018年也未好转。与此同时,宝沃人事变动频发,福田也未给与宝沃太多的支持。

另一方面,宝沃业绩不佳也拖累了福田汽车的发展。自宝沃2016年投产后,福田汽车三年(2016年-2018年)归母净利润分别为5.67亿元、1.12亿元、-35.75亿元,宝沃汽车归母净利润则为-4.84亿元、-9.85亿元和-25.45亿元。也就是说,宝沃汽车发展不利,直接导致北汽福田由盈转亏。

2022年1月,宝沃汽车因资金枯竭,进入停摆状态。11月29日,北京市第一中级人民法院裁定宣告宝沃破产。

如今总结,宝沃的困局在于母公司北汽福田在乘用车技术方面相对薄弱,更多只是在资本层面为其输血;品牌方面,宝沃早在1961年就已经宣布破产倒闭,这个汽车品牌被“封存”了超过50年,几乎只剩一个“空壳”,很难对车辆销售提供更多帮助;销售渠道上,福田对经销商培训、售后服务等方面投入较少,导致宝沃汽车的经销商销售人员专业素质参差不齐,售后服务质量也难以保证,在汽车之家等消费者评价平台上,宝沃汽车的售后服务满意度评分较低,很多消费者反映售后维修等待时间长、零部件供应不足等问题。

从被收购到破产,曾经的德系“三强品牌”宝沃在华只坚持了8年。这样的经历虽然“苦涩”,但也给中国汽车产业带来了很多启示。

从企业层面来看,收购并购并不是简单的1+1,其中涉及到技术合作、内部员工、销售渠道、供应链体系等多个维度的全面整合,是一整套复杂的系统工程。

首先,车企在收购海外品牌时,不能仅看中品牌曾经的辉煌,要深入调研其在当下市场的真实认知度以及品牌重塑的可行性。要考虑到品牌历史与现有市场的衔接难度,不能盲目地进行定位包装,需制定贴合实际且循序渐进的品牌重塑计划。

其次,在收购后要尽快梳理被收购品牌的技术资产,结合市场发展趋势,投入足够的资源进行技术整合与创新。不能依赖陈旧的技术,要使产品具备符合当下及未来市场竞争要求的技术亮点,比如在新能源、智能网联、自动驾驶等关键领域跟上行业步伐,这样才能打造出有竞争力的产品,避免因技术落后而被市场淘汰。

最后,要依据所收购品牌产品的特点和目标客户群体,重新规划建设专属且有效的渠道体系,而不是简单复用原有渠道。同时,综合考量品牌价值、产品性能、竞品价格等多方面因素,重新制定出合理的价格区间,确保产品既能体现品牌定位又具有市场吸引力,实现品牌的可持续发展。

只有这样,两家企业才能平稳地走过过渡期,快速步入“一体化阶段”,实现收购并购价值最大化的目标。

3、那些成功的收购并购,究竟做对了什么

2006年,贝恩咨询公司的顾问们基于他们调研的众多企业案例出版了《兼并之道》这本书,书中给出了一个令人沮丧的现实,尽管全球企业每年花费数十亿美元力求交易,但70%的并购最终仍以失败告终。

最近,该书的作者之一大卫·哈丁(David Harding)和贝恩的两位同事公布了一项新的调查结果。在2006-2024年的近20年中,全球企业完成了66万多起并购,总价值超过56万亿美元。但失败的几率已经倒置——今天,接近70%的并购取得了成功。

这一数字的变化意义重大,而面对全球汽车产业激烈竞争与深度变革,中国车企的海外收购、并购、合资,也成为发展壮大中的必然路径之一。国元证券在一份研报中预判,“在内卷竞争中不盈利的企业和上游供应链压力逐步变大,在这样的背景下(汽车行业)新的并购时代即将来临”。

的确,除了上面提到的车企与车企之间的收购并购,越来越多中国车企开始将目光投射到产业链上下游。例如,长城汽车收购通用汽车的泰国制造工厂,东风汽车收购瑞典混动、电动操控系统公司T Engineering AB,小米汽车收购自动驾驶技术公司Deepmotion,比亚迪收购瑞典经销商Hedin Electric Mobility GmbH,长安汽车与华为车BU价值115亿的股权合作等等。

从这些案例中,我们还能洞察到中国车企收购并购的未来趋势。

一方面,收购并购标的将更加注重国际化与多元化。随着全球汽车产业一体化进程的加速,中国车企的并购视野不再局限于国内或周边地区,而是放眼全球,积极寻找在欧美等汽车产业发达地区以及新兴市场国家的并购机会。

另一方面,收购并购的对象也不再单一,除了整车制造企业,还涵盖了汽车零部件供应商、新能源技术研发企业、智能网联科技企业等等,目标是通过资本推动构建一个完整、高效且具有前瞻性的汽车产业生态系统。

站在当前阶段向后看,这一资本趋势也具备一定的前瞻性。罗兰贝格最新研究报告 《蓄势而行:2040年全球汽车行业前景展望》指出,全球汽车行业正处于“马拉松”式的变革中,未来将朝着电气化、互联化、自动化、多极化四个方向发展。

在复杂的汽车产业链条中,想单凭一家企业之力贯通上下游几乎不可能,通过投资、收购、并购的形式,将其他有专长的合作伙伴整合到自己的体系中“抱团前行”,意味着更强的抗风险能力。

每一次精心策划的收购并购行动,都如同在全球汽车版图上落下一枚关键棋子,不仅有助于中国车企迅速获取先进技术、知名品牌和市场份额,更能推动整个产业的转型升级与国际化进程。

作者 | 杜飞

出品 | 嘉宾商学

参考资料:

[1]《激荡四十年,并购周期再临——中国汽车产业并购启示录》,国元证券

[2]《汽车行业出口专题报告(一):汽车出海的三阶段,资本、产品和产能出海》,国金证券

[3]《巨亏40亿,靠碰瓷起家的国产豪车,正式破产》,科技狐

[4]《整合不是终局,吉利新考验已经开始》,紫金财经

[5]《流着中国血的英国车,欧洲人无比钟爱,却让欧盟胆寒》,电动车公社