中国车企出海:得泰国者得东南亚

灯塔社 · 2024-08-28

从泰国素万那普机场驾车驶向曼谷市中心,路两旁上汽MG、广汽埃安、比亚迪、长城汽车的广告牌鳞次栉比。

根据中国汽车工业协会的统计,2023年我国新能源汽车出口的前三大国家中,泰国排名第二。

望着街上驶过的一辆辆中国车,恍惚之间,不少刚落地泰国的中国游客仿佛产生了一种身在国内的错觉。

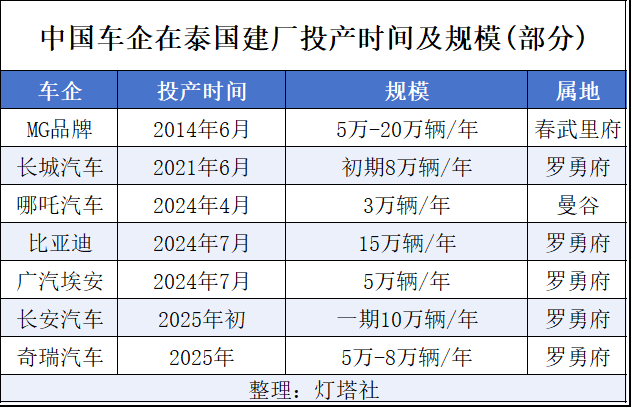

为了更贴近当地消费者,刚刚过去的7月,就有两家中国车企的“泰国工厂”宣布投产,先是7月4日比亚迪泰国工厂竣工,计划年产能约15万辆,包含整车四大工艺和零部件工厂;十余天后,广汽埃安泰国智能工厂竣工投产,计划年产能5万辆,未来逐步扩能至10万辆。

梳理过往的新闻报道可知,目前已经有7家中国车企在泰国建立工厂,实现从规划、生产到销售的闭环,分别是比亚迪、上汽名爵、长城汽车、广汽埃安、长安汽车、奇瑞汽车和哪吒汽车。在曼谷东南方向185公里外的罗勇府,甚至可以看到多家中国车企密集排布的厂房,置身其中仿佛回到了国内的某个汽车工业园。

与中国车企扎堆泰国的形成对比的是,今年6月铃木汽车和斯巴鲁汽车先后宣布关闭其在泰国的生产工厂。8月,据泰国多家媒体报道,特斯拉决定停止在泰国建立制造工厂的计划,转而专注于扩大其在该国的充电网络。

业内人士分析,随着中国汽车品牌在泰国加大产能和投入,以及产品力不断提升,对原本的“霸主”日系车构成了巨大竞争压力。泰国汽车市场的低迷和价格战的爆发进一步加剧了当地竞争,各品牌不得不重新思考自己的发展策略。

1、为何扎堆泰国

中国车企出海泰国最早要追溯到上汽集团。

2012年,上汽集团与泰国正大集团签署合作协议,共同在泰国合资成立一家整车制造公司与一家整车销售公司,专注于生产和销售MG品牌的产品。长城汽车进入泰国的时间也较早,2020年,长城汽车收购美国通用汽车位于泰国罗勇府的制造工厂,投资226亿泰铢(约合45亿人民币)进行改建,次年正式投产。

2022年以来,中国电动汽车企业在泰掀起投资热潮。当年9月,比亚迪汽车与WHA伟华集团大众有限公司签约,正式签署土地认购、建厂相关协议。2023年3月,哪吒汽车泰国生态智慧工厂在曼谷邦昌工业园奠基,预计年产能将达到3万辆。同年11月,长安汽车泰国生产基地正式奠基,基地包括涂装、总装、发动机组装、电池组装以及重要零配件等生产升级,第一阶段设计年产能10万辆汽车,计划2025年投产。

销售数据也能反映出中国车企在泰国的热度。从泰国纯电市场的各车系份额来看,2023年中国品牌市场份额为83.9%,2024年1-5月进一步上升至87.1%。国联证券在研报中称,中国品牌基本垄断泰国纯电市场。

更有意思的是,泰国已经成为了中国车企出海的"桥头堡",它们在这里造车、卖车,甚至以此为基础扎根泰国。

产生这种现象的原因有四点。首先,泰国对新能源车的政策相当友好。泰国计划在2050年实现碳中和,为此出台了“30·30”政策,提出到2030年国内生产的汽车,将有30%为ZEV(零排放车),到2035年ZEV将提高到135万辆。

在2023年至2025年间,泰国政府拨款350亿泰铢(约合70亿人民币),用于电动汽车企业购买土地、建设工厂和开发电动汽车充电设施。这相当于直接给在泰国建厂的电动车企现金补贴。

此外泰国政府还实施了电动汽车税收优惠措施,目前泰国已将纯电动汽车消费税率从8%降至2%。并根据电动车类型和型号不同减免电动汽车道路税和进口关税,以加快推广普及电动汽车。

其次,泰国位于中南半岛中南部,东南临太平洋泰国湾,西南临印度洋安达曼海,可以说是东南亚的"十字路口",具有较强的辐射作用。

从泰国出发,可以轻松辐射到整个东南亚市场。除铁路系统相对落后之外,泰国的公路运输、水运和航空运输都比较发达。泰国共有47个港口,其中海港26个,国际港口21个,国际航线可达欧、美、亚及大洋洲40多个城市。

再次,泰国还具备一定的产业优势。汽车产业是泰国传统的优势产业,目前泰国已经发展出了明显的汽车产业集群,整车和零部件企业基本集中在罗勇府、北揽府、北柳府、春武里府和曼谷五大汽车工业城市。数十年的汽车工业发展也为当地积累了丰富的技术人员和管理经验。

盖世汽车研究院的一份报告指出,泰国在本地供应链支持和制造经验上具备较强优势。分开来看,泰国拥有近700家一级汽车供应商,可直接向汽车装配厂供应零件,现地零部件采购率高达98%。同时泰国是东南亚地区最大的汽车制造国,拥有长达60多年的整车组装与制造经验,年均整车生产能力接近200万辆,占东南亚汽车市场约一半的份额。

最后,泰国年轻消费者对中国汽车品牌的接受度也更高。2023年底在曼谷举办的第44届汽车博览会上,中国品牌电动汽车爆火,几乎占汽车预订总量的40%。

泰国电动车企业协会会长格里萨达·乌达莫表示,2024年中国汽车品牌对泰投资将持续增长,名爵、长城、比亚迪、长安、哪吒等中国品牌在泰国市场的接受度越来越高。

有意思的是,仔细分析泰国市场会发现,它同新能源发展初期的中国市场颇为相似。既然如此,将中国经验复制到泰国,成为众多车企选择出海泰国的根本原因。

“我们深信泰国正迎来新能源汽车的黄金发展期。”比亚迪董事长王传福引用数据称,从2021年到2023年,泰国纯电动汽车的销量增长了近40倍,纯电动车的渗透率从2021年初的不到1%,大幅增长到如今的12%。参考中国市场的发展经验,当新能源汽车渗透率突破10%的临界点,将迎来跨越式的发展。

2、“得泰国者得东南亚”

将泰国视作出海重要站点的战略意义在于,拿下泰国市场,便约等于有了一个“跳板”。

早在20世纪80年代,日系车企将生产制造基地向境外迁移时,就将泰国定位为东盟地区的汽车生产枢纽。

也正因如此,泰国燃油车市场至今仍牢牢被日系品牌占据。数据显示,2022年泰国燃油车销量前十的品牌中日系汽车占据八席,排名前三位的丰田、五十铃和三菱的市占率总和达到68.8%。

之所以能创造这样的市占神话,主要得益于日系车企早年独特的战略。以本田、丰田为代表的车企,正是靠着“产品先行-渠道合作-本土化生产-汽车金融及后市场服务”的四步走法则,逐渐形成了汽车产业链闭环,并牢牢扎根于泰国当地。

以丰田汽车为例,为了适应当地消费者需求,丰田专门为泰国打造了MPV和皮卡车型,并借助媒体宣传快速打开声量。同时,1960年代丰田在泰国就有了60个府级经销商合作伙伴,每个经销商手下有5-10个商店帮助丰田向市场投放营销力量,这种经销商模式帮早期丰田建设了售后服务系统。1990代后,由于汽车行业竞争加剧,日系车企开始对各区域的资源进行整合,利用各个区域的优势进行分工生产,目标也从地区性的市场转向更大范围的全球性市场。同时,丰田还积极与本地供应商、银行进行合作以保障充足的资金支持,并通过给消费者更低的贷款利率和首付比例来促进汽车销售。

一番操作下来,日系车企在泰国的燃油车市场呈现出寡头垄断的特点。于是,我国车企选择了纯电和插混等新能源车型作为进入泰国的突破口。

以比亚迪为例,2022年8月,比亚迪正式进军泰国乘用车市场,首款车型BYD ATTO3上市首日即斩获2507个订单,更是引发泰国消费者彻夜排队订车。2023首个完整交付年,比亚迪在泰国注册上牌量达30650辆,成为年度纯电销量冠军,品牌市占率超过40%。

根据国联证券数据,去年中国品牌占据泰国纯电动车市场约九成的份额;销量排名前十的新能源车型中,除了特斯拉Model Y和Model 3,其余8款均来自中国品牌。

在新能源的换道赛跑里,中国车企已超越日系、德系等品牌,在泰国锁定领先身位。

事实上,汽车出口并没有什么“一招鲜”,我国车企也基本上是按照日系“四步走”的方式逐步开展业务,可惜的是日系电动化转型滞缓叠加消费环境变化太快,导致部分品牌开始缩减产能甚至关停工厂。

国联证券认为,泰国地区汽车产能可辐射全球多个汽车消费市场。从泰国汽车历年各地区出口金额占比来看,泰国汽车主要销往澳大利亚、东盟(菲律宾、越南、印尼等)、中东(沙特阿拉伯、阿联酋等)、日本、墨西哥等地区。八十年代泰国出台政策鼓励外资企业投资建厂,丰田、本田、日产等车企在此期间逐步在泰国建厂或扩大产能,将泰国作为跳板从而进入东盟地区汽车市场,产能不仅可用于满足泰国当地市场需求,还能实现对全球其他地区的汽车出口。

总体来说,泰国市场就像一个"练兵场",让中国新能源车企在这里积累经验,为未来进军更大的国际市场做准备。

3、带着技术去“泰漂”

除了整车出口外,中国企业还在帮助当地完善新能源车的产业链。

去年10月底,上汽正大在泰国建设的全新电池工厂举行了首款电池下线仪式。

今年7月,广汽埃安加入泰国充电联盟签署了合作谅解备忘录,将为泰国电动汽车用户提供更加便捷的充电服务。蔚来、小鹏汽车、长城汽车等车企也计划未来几年在泰国及其他东南亚国家建设更多充电设施和服务网络。

除了车企,更多中国汽车供应链企业也深入泰国。去年12月,国轩高科在泰国的合资工厂下线了首款电池产品。今年2月底,蜂巢能源泰国电池工厂正式投产,主要为长城及合众新能源旗下车型提供电气化配套解决方案。

轮胎上游企业神马股份、君帆工业股份、豪迈集团、兴达钢帘线等企业近年来也纷纷在泰国投资扩产。今年1月,东昊轮胎表示将加速泰国“爱贝斯”生产基地的建设。今飞凯达泰国子公司则拟投资5.57亿元,在罗勇投资“年产200万件新能源汽车铝合金轮毂建设项目”。

汽车电子设备中的关键部件PCB线路板企业的动作更为迅速。沪电股份、奥士康、中京电子、四会富仕、中富电路、明阳电路、胜宏科技等多家上市企业均已宣布将在泰国建立生产基地,绝大部分也将在今年下半年投产。

随着中国新能源车全产业链输出推进,素有“东方底特律”之称的泰国未来有望成为“东方新能源车底特律”。实现技术赋能和产业赋能后,中国企业输出的不仅仅是产品,还有先进的技术和经营管理理念。

但另一方面,中国车企大量涌入泰国也引发了一些关于产能过剩的担忧声。

近日,泰国电动汽车协会表示,泰国可能会陷入电动汽车生产和库存过剩的局面。“在泰国新车市场规模缩小至60万辆左右的情况下,目前中国主要7家电动汽车制造商的产能共计49万辆,如果满负荷运转将大大超过国内需求。”泰国电动车企业协会会长格里萨达·乌达莫指出。

同时,国内新能源车“价格战”也蔓延到了国外。今年5月,比亚迪在泰国推出了2024款ATTO 3,这款主力车型的新改款价格直接降至89.99万泰铢(约合18万人民币),去年该车型的售价还是109.99万泰铢(约合22万人民币)。另一款车型比亚迪DOPHINE(海豚)则开启59.99万泰铢(约合12万人民币)的降价促销,更早前该车型售价为79.99万泰铢(约合16万人民币)。随后,长安、哪吒和五菱也开始推出价格低于DOPHINE(海豚)的小车型,意在以更低价格争夺市场。

萨摩耶云科技集团首席经济学家郑磊认为,对于中国的新能源车企来说,“价格战”可能并不是吸引更多消费者的唯一策略。除了价格因素外,产品品质、技术实力、品牌形象等因素同样重要。因此,中国的新能源车企可以考虑通过提供优质的产品和服务来吸引消费者,而不是仅仅依靠价格战来获得市场份额。

4、总结

在天时地利的多重利好之下,中国新能源车品牌在泰国迎来了高增长。

但相关政策带来的变化也应该引起我们的重视。从2024年开始,在泰国购买电动汽车的补贴从以前的15万泰铢(约合3万人民币)减少到最高10万泰铢(约合2万人民币),这无疑会影响消费者的下单决策。另外,泰国政府也提出了更高的本土化要求,2024-2025年,参与“EV3.5”政策的企业可不在泰国设厂生产电动汽车,但从2026年开始必须转为泰国本土化生产,且需满足1∶2的生产补偿要求(即国外进口1辆,本土生产2辆作为补偿)。

同时,“充电难”问题正影响着纯电车在泰国的渗透进度。根据泰国电动车协会数据,2023年泰国车桩增量比约为18.8:1,相较于国内2023年车桩增量比2.4:1,泰国车桩增量比处于较低水平,当地充电桩的建设难以满足消费者日益增长的充电需求,充电难的问题在节假日期间尤为突出。

总结来看,我们仅是在被日系车占领近60年的泰国乘用车市场撕开了一条裂缝,找到了一条向上攀登的路,但距离登顶还有很长距离。中国新能源车企的目光应该更宽阔、更长远。未来应立足泰国,建立一个面向太平洋和印度洋的右舵车出口中心,辐射东南亚乃至全球右舵车市场。

天风证券研究所宏观首席分析师宋雪涛也指出,本轮制造业出海背后驱动是中国商品的技术竞争力提升。出海企业主动性明显更强,不只是卷成本、抢份额,而是积极走出去,通过创新和品牌建设,带着中国品牌和文化开拓全球市场。

作者 | 杜飞

出品 | 灯塔社Global