点击图片,跟何绍茂老师学习支撑业绩十倍增的财务经营实践

嘉宾商学作为全球商业案例教学领导者,长期追踪观察全球最新商业实践。旗下案例酷是嘉宾商学全球首创的视频案例学习平台,致力于让每个人成为更优秀的管理者。本期案例酷,嘉宾商学首席战略财务专家何绍茂老师针对企业业财融合存在的问题,为大家剖析华为是如何在业务与财务的互动中打造财经管理体系的。

何绍茂,嘉宾商学首席战略财务专家,华为前海外CFO,华为集团财经战略规划第一批(2015年)五级专家,华为大学高研班金牌讲师,22年财经管理经验,畅销书《华为战略财务讲义》作者。

华为创立于1987年,是全球领先的ICT(信息与通信)基础设施和智能终端提供商。作为一家拥有19.5万名员工,业务覆盖全球170多个国家和地区,服务全球30多亿人口的公司,在2019年被美国列入实体清单持续打压的情况下,公司仍然保持了良好的运转,2022年年度营收6000多亿。在这背后,华为财经体系作为核心中坚力量之一,支撑了华为业务在全球高速、稳健的发展。那么华为是如何让财务融入业务,助力业务长期有效增长的?本期案例酷由嘉宾商学首席战略财务专家何绍茂老师带来《华为业财融合:支撑业绩十倍增的财务经营实践》的案例课程,为您解读、剖析华为是如何拉通业务战略到财务结果,实现业财融合,支撑业绩十倍增。选择本次课程的五大理由:

1.学会-财务组织规划

找准定位,促使财务达成卓越运营。

通过本次课程你将获得:

业务长期有效增长的财务目标

财务融入业务的三种具体路径

实现财务卓越运营的七大抓手

构建匹配业务的财经组织架构

业财融合的“华为1130日落法”

把控财务风险的四个“三”机制

财务变革管理的核心操盘手法

1

让财经成为价值整合者

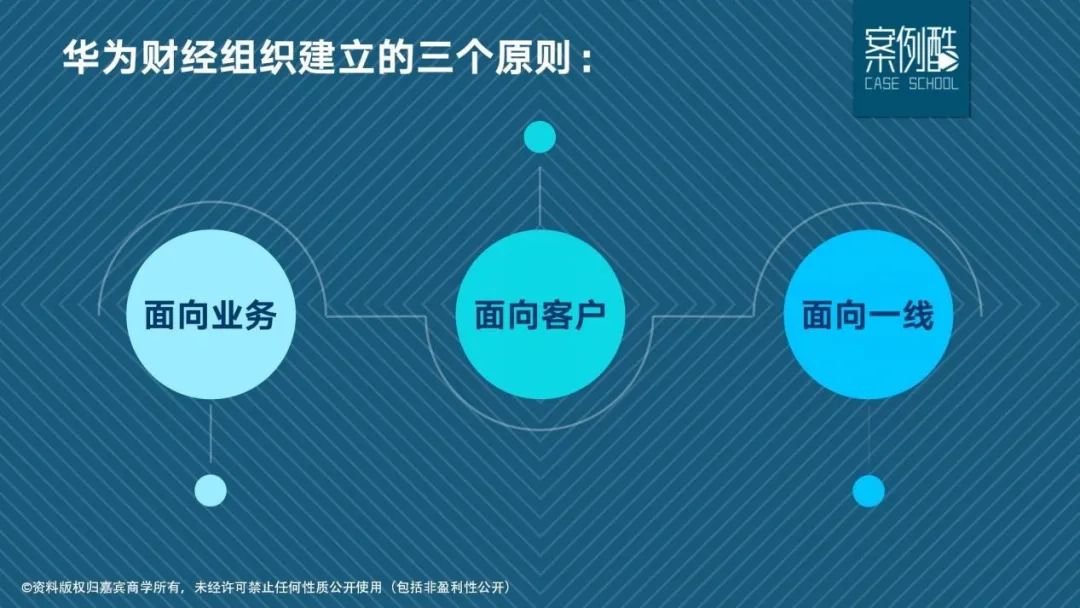

2018年,华为重新定义了愿景——把数字世界带给每个人、每个家庭、每个组织,构建万物互联的智能世界。在此框架下,华为财经体系的愿景定义为成为值得信赖的伙伴与价值整合者,以及ICT(信息与通信)领域领先的财经实践组织。使命是提供能够支撑决策的高质量的财务信息和解决方案,促进业务长期有效增长,持续保障财务稳健。定位是成为价值整合者。华为是如何实现财经“控风险、促经营、支撑业务成功”的价值整合者定位?华为建立财经组织时有三个面向原则。第一,面向业务。所有组织的设置都是看业务是否需要,如果业务需要,就加大兵力投入,在组织上给予保障。比如2C端业务,就要成立能够快速响应外部环境、响应业务需求的组织。第二,面向客户。如果是2B业务,它的决策模式跟2C不一样,这时组织最主要的特点不是速度,而是质量。比如中国移动是华为的大客户,华为专门设立了中国移动财经管理部,也就是针对重大客户,华为建立了专门的财经组织。第三,面向一线。这里的“一线”是相对的,指得是真正面向商业场景应用的地方,可以说是“哪里有业务,哪里就有财经”。比如华为在各代表处、地区部设立财经组织。华为的业务目前已经覆盖了全球 170 多个国家和地区,它在全球设立了7个账务共享中心。

2

把财经能力建在流程上

2018年初,任正非在与财务员工的座谈会上,再次提到了对于财务人员的要求:业务人员要懂财务,财务人员要懂业务,形成强固的混凝土体系。但企业要实现“全营一杆枪”、实现“力出一孔”和“利出一孔”,就必须有适配业务、高效运营的财务流程架构。那么,华为的财经流程是如何嵌入到业务组流程中,实现业财融合,把能力构造在流程和组织上的?以财务嵌入IPD集成产品开发流程为例,IPD集成产品开发流程作为华为的创造价值的主流程,一共有六个阶段,分别是:概念阶段、计划阶段、开发阶段、验证阶段、发布阶段、生命周期管理阶段。在这个过程中,财务主要做什么?第一,概念阶段,财务要输出初步的财务评估。对项目的概念进行经济可行性方面的审视,项目是否可以立项,收入规模的情况了解,进行业务计划的盈利判断等。第二,计划阶段,财务要做目标成本分解。关注项目在收益、成本方面的目标承诺,分析成本结构,定义目标成本,进行成本分解,同时要优化概念阶段的财务评估。第三,开发阶段,财务要跟踪目标成本的管理。在计划阶段定了目标成本后,财务在此阶段要跟踪目标成本,关注项目在费用、成本方面的执行及达成情况,进行过程动态监控目标成本的变化。若偏离目标过大,财务人员要及时提醒业务进行修正。第四,验证阶段,财务要进行优化。关注项目目标的达成情况,审视项目目标的达成情况,分析、回溯项目开发费用的预算执行。第五,发布阶段,财务要进行评估。关注经营分析与指标监控,输出盈利状况、成长性、创新能力等,跟踪目标达成情况,协助集成组合管理团队综合掌握市场、生产、服务运作绩效,及时进行相关运营管理决策。第六,生命周期管理阶段,财务进行审核。根据当初制定的目标成本以及业务计划,看是否已经实现,是否已完成当初的目标成本。3

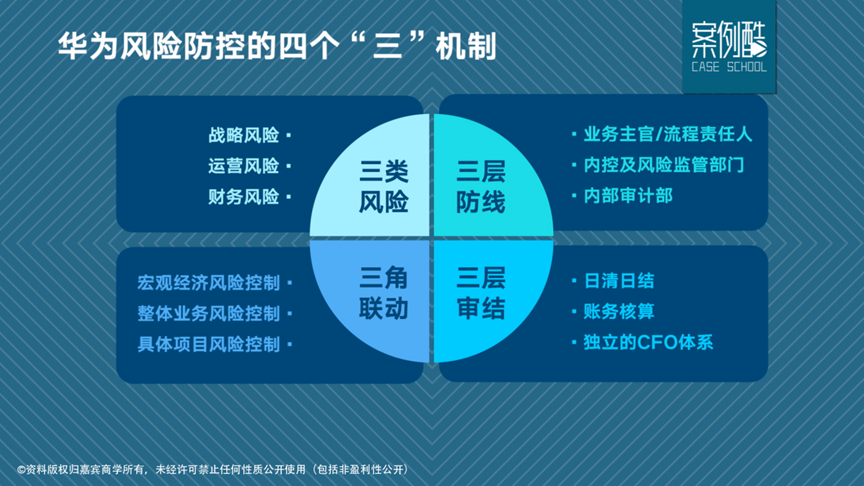

监管业务规范守住经营底线

华为提出,监管的根本目的是让千军万马上战场,支撑业务有效运作和商业成功,实现价值创造。目前,华为通过「四个“三”」的运作机制来监管整个企业的财务风险。三类风险:战略风险、运营风险、财务风险。战略风险就是方向不正确的风险。运营风险就是公司日常运转过程中的营运风险,比如地震导致业务中断,美国制裁导致业务休克,内部管理失误导致重大损失等。财务风险就是财经领域的风险,比如汇率波动、融资风险、客户信用风险等。三层防线:建立覆盖点、线、面/场的三层立体监管防线。第一层防线责任主体是业务主官/流程Owner,控制运作风险。第二层防线责任主体是内控及风险监管部门,高风险拉通管理。第三层防线责任主体是内部审计部,独立评估和事后调查建立冷威慑。三层审结:资金、账务、CFO组织三层审结。第一层,日清日结。每日完成对账,确保资金流动源于账务处理。第二层,账务核算。确保流程合规、行权规范,账务处理源于真实业务。第三层,独立的CFO体系。对业务决策形成现场制衡。三角联动:伦敦、纽约、东京风险控制中心三角联动。随着公司规模越来越大,运营风险、财务风险的防控越来越重要。从2014年开始,华为在伦敦、纽约和东京设立了三个风险控制中心。纽约风控中心,对宏观经济形势进行预判,站在明天看今天。伦敦风控中心,评估财务策略和架构,以确定的规则应对不确定的未来。东京风控中心,鉴于日本精细化管理优势,把管理做到最小经营单元。持续财务变革支撑业务发展

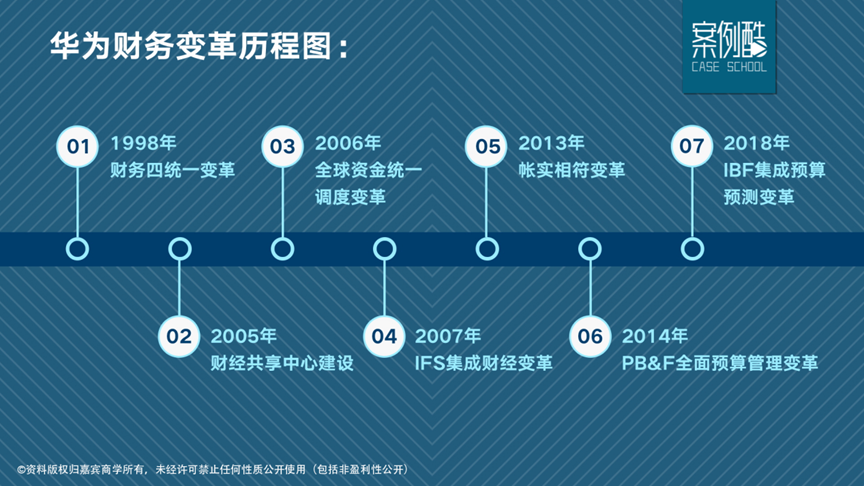

华为早期身处CT(通信)行业,是典型的2B业务。后来寻找第二增长曲线,做了IT业务,增加了2C的消费者业务。当时华为的运营商业务身处较低迷的产业环境,面临较大压力,要想不没落,就必须用创造性思维主动变革,以变求生。所以华为一直将管理变革提到关系公司生死存亡的高度,并持续变革。1998年,华为决定聘请IBM为华为梳理流程和建立系统,进行IPD集成产品开发和ISC集成供应链的管理变革,但随着业务变革的深化,业务部门的运营效率逐渐提高,而财经部门的管理似乎停滞不前,难以与业务发展相匹配,影响了公司整体效率的进一步提升。1998年,华为启动“财务四统一变革”,即统一编码、统一流程、统一制度、统一监控。2005年,华为在全球建立了5个“财务共享中心”。华为的全球集中支付中心也在深圳落成,它提升了账务的运作效率与监控质量,保障了海外业务在迅速扩张中获得核算支撑。2006年,华为启动了“全球资金统一调度变革”。当时华为海外市场营业收入已经占到总收入的65%,随着海外订单的斩获越来越多,运营风险也越来越大。所以华为通过“全球资金统一调度变革”控制业务运营风险。2007年到2013年,为了应对财务上的风险,华为再次启动财经体系变革,变革的核心主题是“解决财务与业务部门间的沟通和连接问题”,以此来保证交易数据的准确性。

华为财经经过二十年如一日的持续变革,从“非常落后”到“比较落后”,从“比较落后”到“比较先进”,最终已到如今的“世界一流”。目前华为已经通过持续地管理变革,实现了财经的战略转型和资源的全球有效配置,且基于制度和流程构筑了可持续的组织能力。欢迎大家订阅学习本期课程,何绍茂老师将带你学习华为是如何打破业财两张皮实现业财融合促进经营的,助力企业建设支撑业绩十倍增的财经体系。

开启上新提醒,新案例即时获得

开启上新提醒,新案例即时获得