吴婷:如何破解公司“衰亡宿命论”?| 校长领读

首页 · 2022-02-24

辞牛迎虎,万律新开。

2016 年,我创办了嘉宾商学,带领大家敏捷学习、快速求变。走过 6 年时光,嘉宾商学深度培养 400余位时代引领者企业家,线上赋能付费用户企业家 30000 +人,辐射 200 万+高质量粉丝。

在跟学员和用户深入接触的过程中,我发现不少企业的发展符合经典商业书籍里的商业模型;不少经典商业思维和战略,依旧活跃在各方牛人的交谈中;不少牛人的方法论,对这个时代人们的成长和成功,仍然有着高效的指导意义。

所以,从虎年开始,嘉宾商学上线了“校长领读”栏目,我会把我读过的关于商业模型、企业管理、牛人传记等书籍,进行精选,以“讲书”的形式,推荐给同学们。希望给同学们带来多角度、多层次的启发。

本节课,我带大家读《规模:复杂世界的简单法则》这本书,来看看为什么衰落是企业的宿命,企业怎样才能打破这个魔咒。

以下,enjoy~

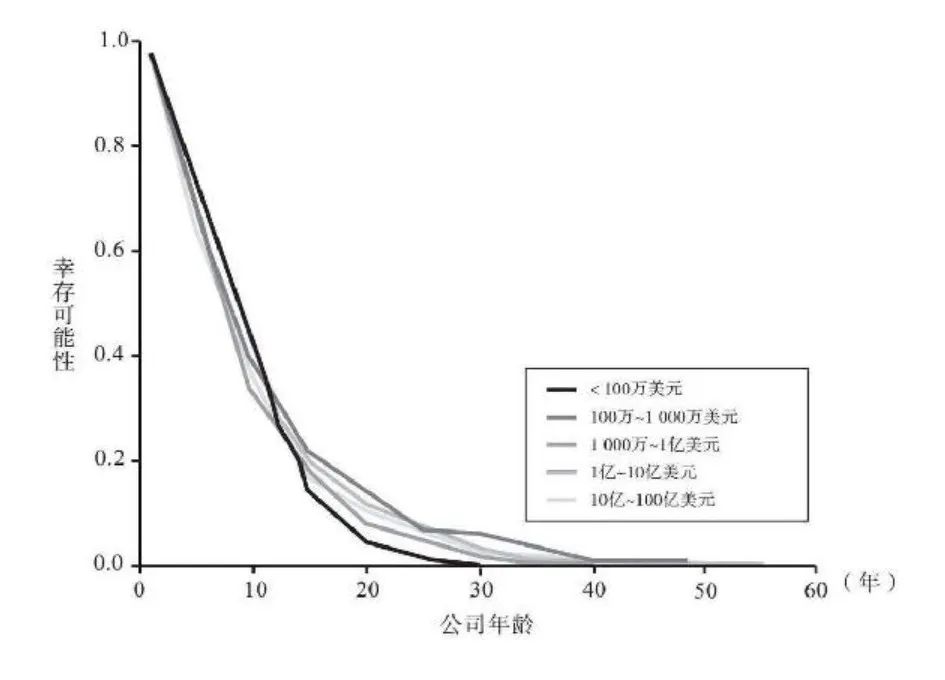

这张图显示了绝大多数企业的宿命:

这张图的横坐标是公司存在的时间,纵坐标是公司幸存的可能性。

图上的曲线是1950—2009年间美国所有上市公司的“生存和死亡曲线”。

别管是破产清算还是被并购,被纳入研究范围的公司结局几乎一样:幸存的可能性趋近于零。

从这张图上看,即便是上市公司,每十年也有一半会消失。

如果按照存活可能性的叠加算法计算,一家公司能存在一百年的概率,只有不到百万分之四十五。

国内的市场经济时间相对较短,数据也不健全。

而美国因为重视数据沉淀,所以有着丰富的历史数据。公开资料显示,上市30年之后还在经营的公司,不到5%。而能坚持经营50年的公司,几乎没有。

以上资料和开始那张图,来源于《规模:复杂世界的简单法则》这本书。

公司的本质

对比一家公司和一个生物,你会发现,它们之间有非常多的相似之处:

生物有能量的摄入和消耗;公司有收入和成本。

生物有生长和发育;公司有融资和发展。

生物有死亡;公司有破产或被并购。

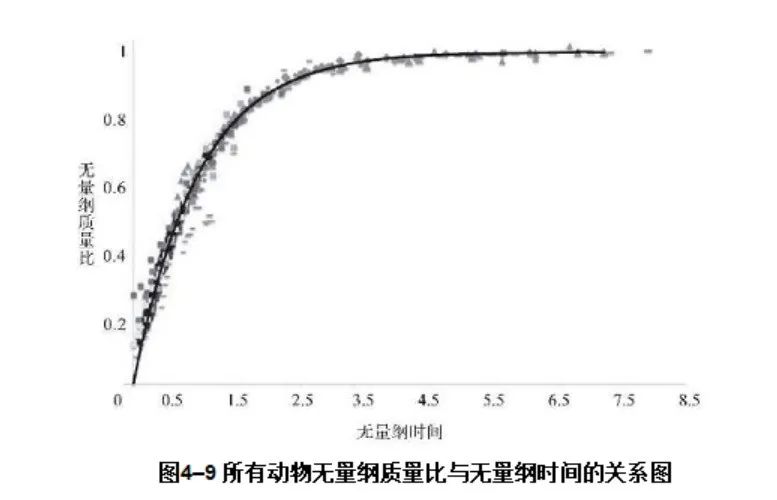

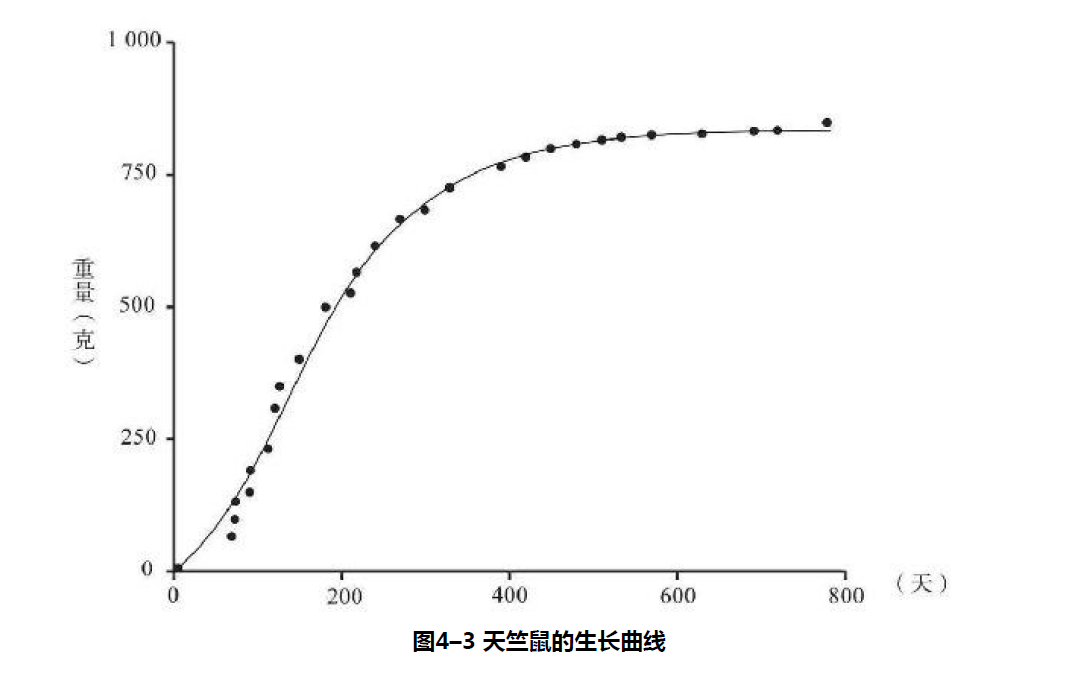

这张图体现的是一个生物体,在发育成熟之后,体重就会趋于稳定。回想你的生活,不管是动物、昆虫还是人,在我们进入成熟期之后,我们的体重就很少有较大的变动。这是因为,生物体的生长是有极限的。细胞一旦长成,基本上就只消耗维护资源,不生产新的东西。

其实,公司也是如此。

这张图,是美国853家上市公司最终的规模统计。

新型公司在创立之初,由于有创新要素、市场新需求的存在,它们能够迅速崛起。即便一开始为了推广和占领市场,损失点钱也没关系,它们最终也能回到有利润的正轨上。

可是,一旦这些公司度过了增长期,能够稳定地从市场上赚钱之后,它就会越来越依赖现有的业务模式。

即便它再雇佣新的员工,也只是为了发展现有的业务而已。

对比这两张图,即便后者比前者杂乱许多,但你依然可以把它想象成一个非常粗的向右上方延伸的曲线。

可是,在这条曲线上升之前呢?虽然很模糊,但其实,这两张图都符合生物学中经典的S型增长曲线。

比如,我们拿单个生物来说,它的生长曲线应该是这样的:

所以,开始时一家公司的增长相对较快,但随着公司规模的增长以及维护支出的增加,这条曲线逐渐转变成了线性增长,增速就开始放缓了。

之后,跑赢幸存概率的公司,在形成稳定的市场占有率后,就能拿到稳定的营收。

这跟动物每天稳定地进食和消耗,是完全一样的。

公司的危机

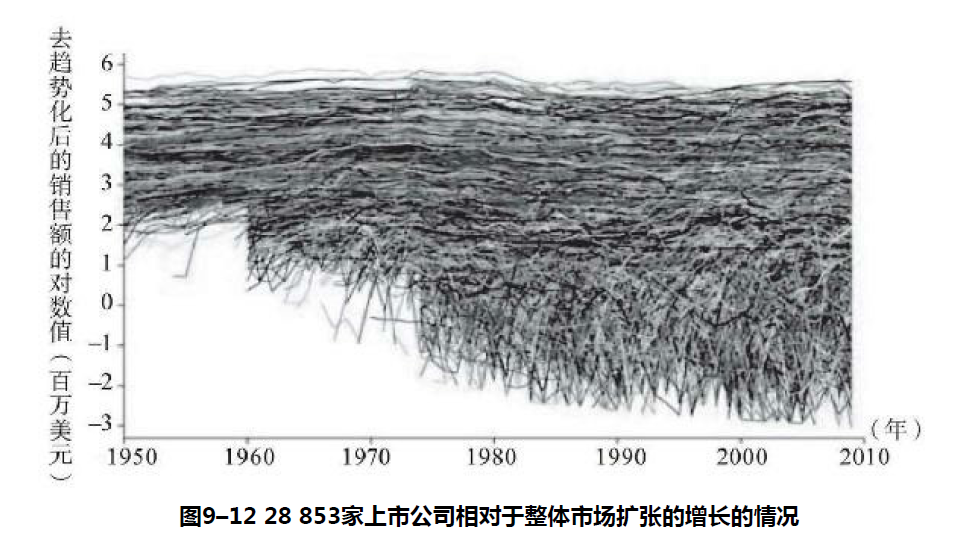

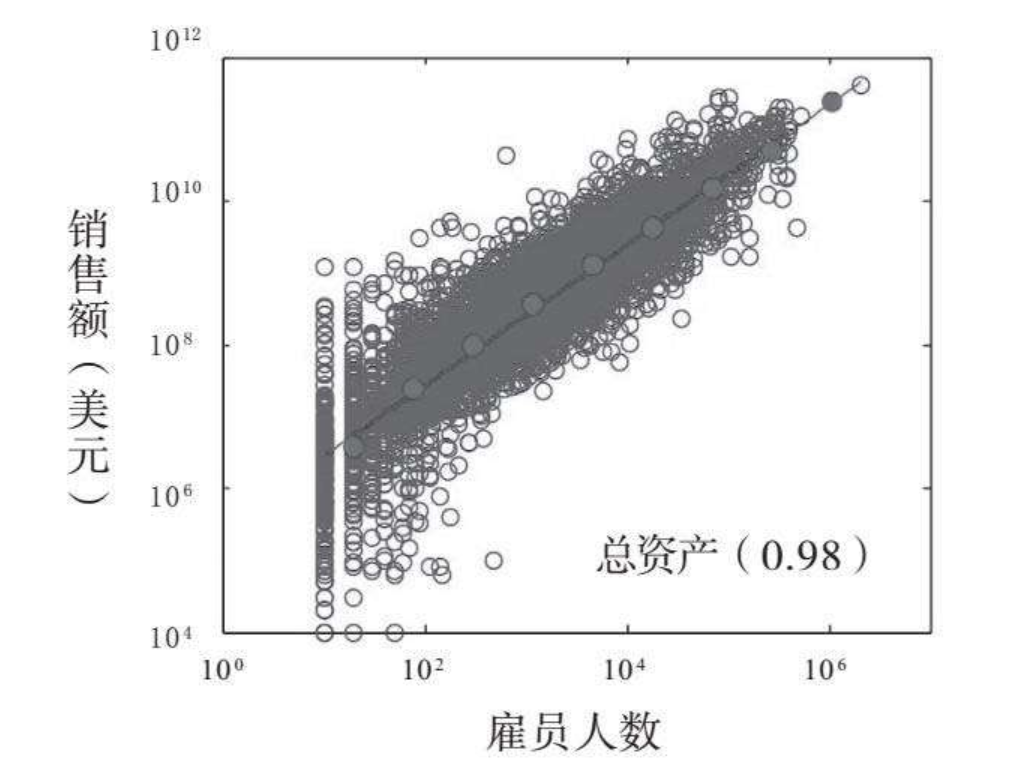

上面这张图是1950—2009年间,美国全部28853家上市公司的销售额与雇员人数的对数坐标图。

作者取了所有数据的中位数,连成一条直线,最终得到了销售额和雇员人数成正比例的关系。

再具体一点,销售额和雇员人数的0.98次方成正比,这差不多就是k=1,也就是我们常说的线性关系。

但这也意味着,即便一个商业模式非常好,很挣钱,但它也无法摆脱雇员数量这个成本。它无法形成额外的溢出价值,也就是我们所说的1+1>2,而是勉强维持着1+1=2的局面,甚至更差。

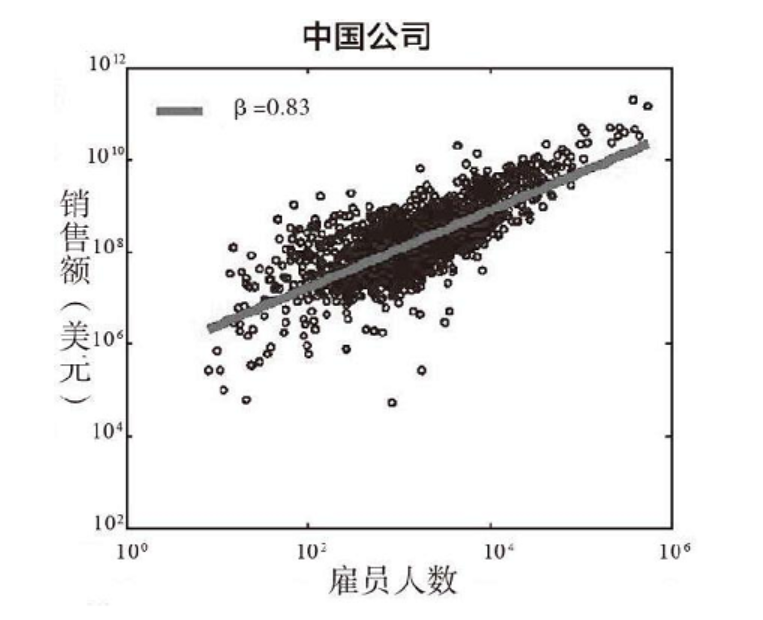

那么问题来了,以上数据都来源于美国,我们国内的情况有没有好一点呢?

2012年,北京师范大学的学者张江,也加入到了圣达菲研究所的这项研究中。张江分析了中国上市公司的数据,结果如下:

销售额和雇员人数的0.83次方成正比,这说明我们的人效还比不上美国,无法形成一份投入换回一份回报的效果。

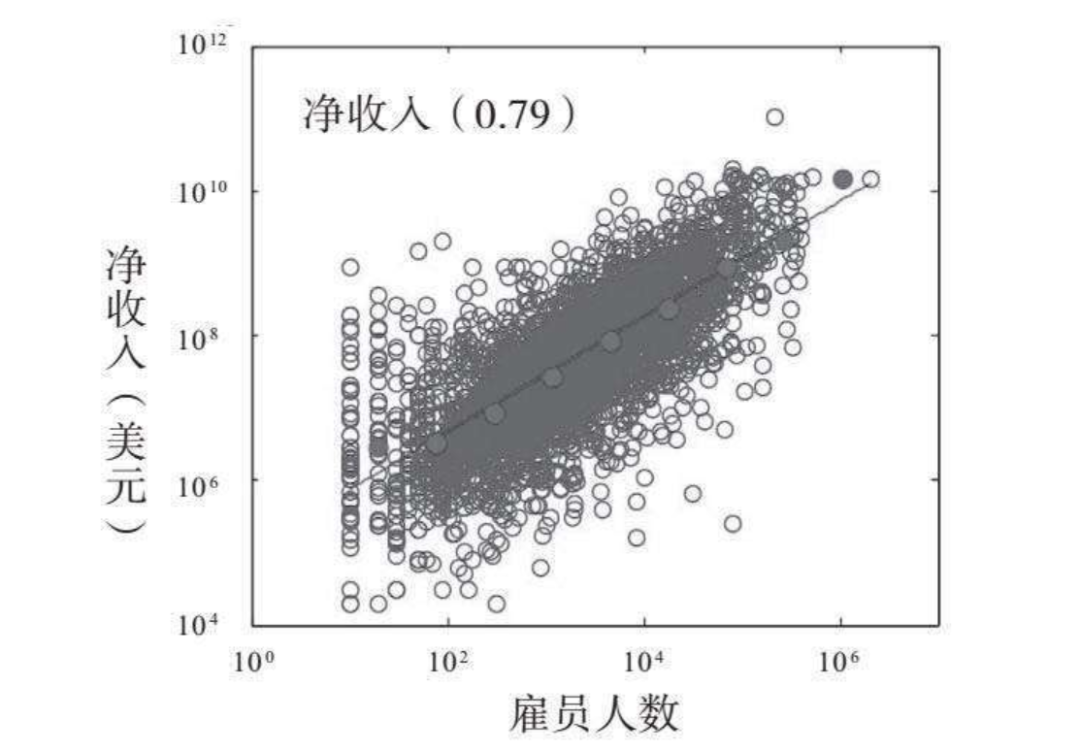

这还只是销售额和雇员的关系,那么如果把纵坐标的销售额换成纯利润呢?

从这张图我们可以看出,净收入和雇员人数的0.79次方成正比,挣钱效率其实并不高。

也就是说,绝大多数公司面临的是一个勉强维持的局面。即使它依然有利润,但如果无法跟上市场增长的步伐,公司还是会变得非常脆弱。市场中一场稍具规模的波动,或者在错误的时间发生某些意料之外的外部冲击,就会给收支恰好平衡的公司带来灾难性后果。

风浪过后,公司或许会复苏,但在严重的情况下,便会导致公司直接衰亡。

这个过程就和人类死亡的过程相差无几。

我们在新陈代谢和维护成本之间,保持着精妙的动态平衡。生命内在的消耗所导致的不可修复的损伤逐渐累积,这会让生命变得不再具有韧性。当我们步入老年时,在青年或中年时期或许能够应对的流感、肺炎、心脏病或中风,在老年时期通常会是致命性的。最终,我们会达到一个阶段,即使是小的波动,如感冒或心悸,都会导致死亡。

这就是绝大多数公司所面临的危机。

公司的转机

当然了,我们也不是只能坐以待毙。

从前面的分析我们知道,公司其实具有某种生物性。

从进化论的角度来说,商业世界也符合丛林法则。

自由市场系统的基本逻辑是:跟年迈的IBM或通用汽车相比,谷歌或特斯拉给人们带来了更多的创新和希望。

当然,这也意味着,现在看上去战无不胜的谷歌和特斯拉,最终也会消亡。

然而“成也萧何,败也萧何”,想要打破这个魔咒,我们还是要回到公司的生物性上来。

在大自然中,生物的传承和发展依靠繁衍生息,孕育新的生命,传承自己的文化和遗产。

所以,世界上很多类似小作坊的百年老店,基本就是靠着“一代传一代”,把一门手艺保留到了现在。

这个思维,非常值得我们借鉴。

也就是说,虽然一家公司在增长乏力后,可能已经走向了末路,但是它可以通过二次创新“脱胎换骨”。

这种二次创新,可以是“从内部革自己的命”,拥抱变化,就像“Facebook”改名为“Meta”,全面进军元宇宙,重新进入一个新的增长期;也可以是因为做了正确的收购,从外部获得了新的增长点,就像很多资本大鳄和金融家族,始终能够屹立不倒,就是这个逻辑。

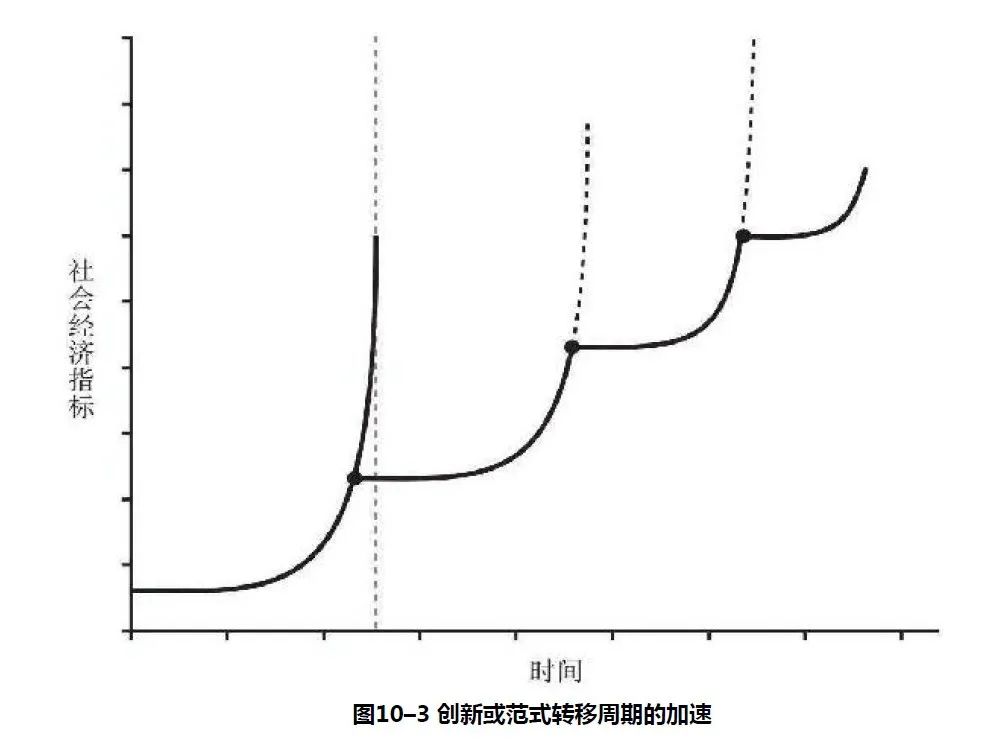

这张图就是连续的超指数级增长轨迹。每一条都可能会导致有限时间奇点(竖虚线),并由此导致崩溃的发生,除非在奇点(黑点)之前便实现创新,重置时钟,再次开始整个周期。

人类社会之所以能够持续发展,就是因为整个社会的发展符合这条连续曲线。

从大的意义上来说,铁矿石、蒸汽、煤炭、计算以及最近的数字信息科技的发现,是促进我们持续增长和扩张的重要创新因素之一。

总之,如果你认准了一个方向,以“all in”的心态往深做,那么你一定可以有所发展,但是也会伴随着不小的破产风险。

而如果你愿意拥抱各种创新和连接,或者带着利他之心帮别人连接,那么这场无限游戏,你就可以一直玩下去。

至于怎么选择,一切都在于你。